۷۵ درصد وامها راهی جیب دلالان شد؟ فاجعه ۵۱۲ همتی در بورس!

تأمین مالی بانکها در بازار سرمایه با تسهیلات بانکی و اوراق اسلامی، مدیریت ریسک و شفافیت را در بازارهای غیررسمی بهبود میبخشد.

تأمین مالی یکی از اصلیترین نیازهای فعالان اقتصادی در هر کشوری محسوب میشود. از دولت و نهادهای عمومی گرفته تا شرکتها و کسبوکارهای خصوصی، همگی برای ادامه فعالیت، توسعه طرحها و افزایش ظرفیت تولید به منابع مالی پایدار احتیاج دارند. در مقابل، خانوارها و بنگاههایی که مازاد سرمایه در اختیار دارند نیز به دنبال یافتن بسترهای مطمئن برای سرمایهگذاری و کسب بازده هستند. نقطه تلاقی این دو گروه، بازارهای مالی است؛ جایی که سرمایههای خرد و کلان جذب و در مسیر فعالیتهای اقتصادی هدایت میشود.

نقش نهادهای رسمی در تامین مالی

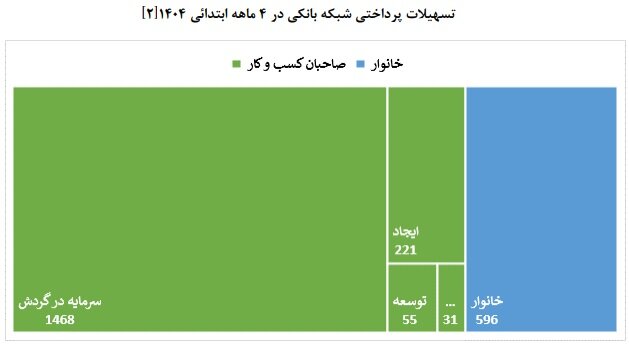

در اقتصاد ایران، دو نهاد رسمی یعنی بانکها و بازار سرمایه نقش اصلی را در انتقال منابع مالی ایفا میکنند. شبکه بانکی همچنان بزرگترین بازیگر این حوزه محسوب میشود. بر اساس آمار منتشر شده، در چهار ماه نخست سال ۱۴۰۴، بانکها بیش از ۲,۳۶۹ هزار میلیارد تومان تسهیلات به بخشهای مختلف اقتصادی پرداخت کردهاند. از این میزان، حدود ۷۵ درصد به واحدهای کسبوکار و ۲۵ درصد نیز در اختیار خانوارها قرار گرفته است.

بازار سرمایه؛ مسیری دیگر برای تامین مالی

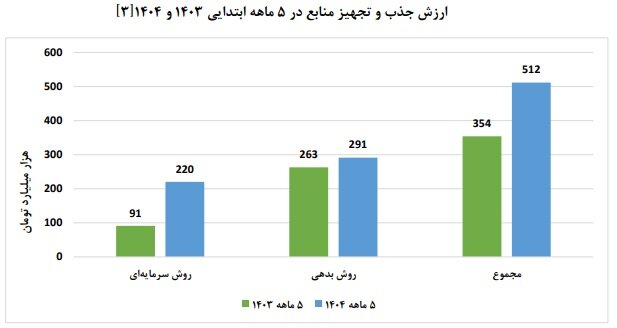

در کنار شبکه بانکی، بازار سرمایه نیز به عنوان مسیری رسمی برای تامین مالی فعالیت دارد. جذب منابع در بورس بیشتر از طریق افزایش سرمایه شرکتها و انتشار انواع اوراق مالی اسلامی انجام میشود. طبق اعلام سازمان بورس و اوراق بهادار، در پنج ماهه ابتدایی سال ۱۴۰۴، حدود ۵۱۲ هزار میلیارد تومان منابع از این طریق تجهیز شده است.

ابزارهای نوین در بازار سرمایه

بازار سرمایه علاوه بر روشهای رایج، ابزارهای جدیدی را برای پاسخگویی به نیاز بنگاهها توسعه داده است. ابزارهایی نظیر اوراق گام، فاکتورینگ، فاکتورینگ معکوس و برات الکترونیک، امکان تأمین مالی هماهنگ زنجیره تأمین بنگاهها را فراهم کردهاند. این روشها بهویژه در تأمین سرمایه در گردش شرکتهای تولیدی نقش مؤثری ایفا کرده و از فشار مستقیم بر شبکه بانکی میکاهد.

اهمیت مدیریت ریسک و شفافیت

صرف تزریق منابع مالی برای موفقیت بنگاهها کافی نیست. فعالان اقتصادی برای مقابله با ریسکهای ناشی از نوسانات اقتصادی و عدم قطعیتهای بازار، به ابزارهای پوشش ریسک و سازوکارهای مدیریت نااطمینانی نیاز دارند. از سوی دیگر، عدم تقارن اطلاعاتی میان وامگیرندگان و تأمینکنندگان منابع مالی نیز میتواند زمینهساز بروز مخاطرات و ناکارآمدی شود. بنابراین، یک نظام تأمین مالی کارآمد باید علاوهبر تأمین منابع، توانایی مدیریت ریسک و ایجاد شفافیت را نیز داشته باشد.

اشاره به بازارهای غیررسمی

در کنار ساختار رسمی، بازارهای غیررسمی تأمین مالی نیز در کشور فعال هستند. اگرچه این بازارها بخشی از نیاز جامعه را پوشش میدهند، اما به دلیل نبود نظارت کافی، ریسکها و هزینههای خاص خود را دارند.